Версия

для печати

Блоггерам

МегаФон-Ритейл: Последняя миля

Руководство МегаФона подводит итоги первого года развития собственной розничной сети, делится своим видением стратегии развития и планами на будущее. Описываемые тенденции в большой мере относятся как к другим операторам, так и ко всему рынку мобильной связи в целом

Руководитель Департамента продаж и обслуживания ОАО «МегаФон» Игорь Майстренко утверждает, что интенсивное наращивание количества собственных салонов продаж — верная стратегия, повышающая качество обслуживания и способствующая росту лояльности абонентов. По его мнению, точки продаж и обслуживания являются «последней милей» в канале связи «оператор-потребитель», и доступность этих точек является одним из ключевых факторов наращивания объема продаж и повышения качества абонентской базы. Цитата: «МегаФон» делает акцент не столько на увеличении абонентской базы, сколько, в первую очередь, на повышении лояльности потребителя за счет постоянного улучшения качества сервиса. «МегаФон» выбрал свой собственный путь развития бизнеса, и, как показала практика, этот путь оказался верным и перспективным».

«Быстрое и эффективное развитие розничных каналов продаж позволило «МегаФону» достичь всех запланированных в декабре 2009 года показателей. Изначально компания ставила перед собой цель расширить сеть собственных салонов с 1470 (показатель 2009 года) до 2100 к концу 2010 года. При этом в текущем году уже открыто более 900 новых салонов, и их количество продолжает увеличиваться. Основная же задача «МегаФона» в отношении расширения розничной сети - 3 000 салонов собственной розницы к концу 2011 года. Именно такое количество признано оптимальным для общероссийского оператора связи».

Стратегия оператора — создание сетей собственных салонов в городах с населением свыше 100 тысяч человек и строительство флагманских салонов в городах-миллионниках. В настоящее время темп расширения сети продаж МегаФона в России составляет в среднем 60-70 салонов в месяц.

Впечатляющие цифры роста совокупной выручки операторов «большой тройки» за прошедшие 10 лет нас не могут не радовать. Увеличение в шесть раз — отличная статистика, пусть и укрупненная в виде «средней температуры по больнице». А в пересчете на отдельного клиента?

Здесь нам поможет еще один слайд с обобщенной статистикой. Даже с учетом тенденции пользования двумя и более SIM-картами, вывод калькулятора очевиден: за прошедшие десять лет прибыльность и ценность отдельно взятой «абонентской души» для оператора уменьшилась примерно в 7 раз. Ничего не поделаешь, массовый рынок девальвирует душу. Для нас с вами эта цифра «7» означает, прежде всего, неизбежность... чуть не написал «снижения качества обслуживания». Не совсем так: скорее, переход на конвейерную, поточную схему с минимизацией индивидуального подхода. А также максимальное ускорение всех процессов плюс активное внедрение и продвижение систем самообслуживания. Десять лет назад в офисах обслуживания кофе уже не наливали, но посидеть в мягком кресле разрешали, затем кресла заменили табуретками и стульями. Теперь норовят убрать даже табуретки, и это правильно: лишенная опоры «пятая точка» стимулирует мыслительный процесс абонента и заметно ускоряет процесс решения проблем.

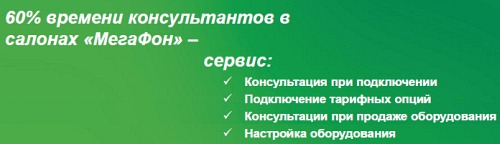

«Перестройка и ускорение» сервисного обслуживания означает не только сокращение времени «обработки» каждого абонента, но и жесткий режим экономии в других областях. Если мне не изменяет память, раньше хорошего «сервисника» в офис обслуживания учили и готовили не одну неделю, а то и месяц-полтора. Сейчас, по словам Игоря Майстренко, эта процедура занимает 4-5 дней. Правда, потом еще месяц работы под присмотром наставника, но это уже явно не изучение всяких тонкостей, а отработка навыков выполнения большинства типичных процедур. Это я к тому, что уже нет смысла вспоминать трехлетней давности опыт общения с работниками офисов и жаловаться на нежелание/неумение вникнуть в сложную проблему. Индивидуальный подход и персональное обслуживание — удовольствие дорогое и заведомо убыточное при среднем ARPU порядка 300-350 руб. в месяц. Если ценный, квалифицированный сотрудник час-полтора провозился с настройкой девайса или нестандартной проблемой обычного (не корпоративного и не высокодоходного) абонента, то это хорошо для имиджа, но плохо для бизнеса. А мы, к сожалению, склонны сильно переоценивать значимость собственной персоны для оператора.

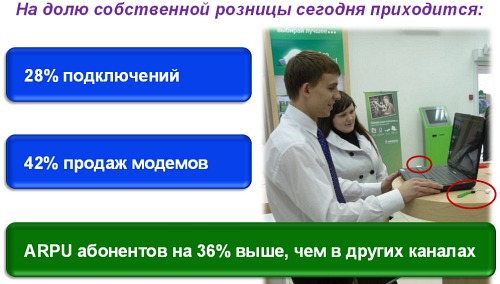

С точки зрения получения прибыли от продаж оборудования и эффективности привлечения новых клиентов, собственная розничная сеть, безусловно, полезна, в этом и заключается ее основная миссия. Утверждают, что ARPU привлеченного через собственный салон абонента оказывается в среднем на 36% выше.

Пристальное внимание к собственной розничной сети не означает игнорирование других каналов продаж, но работа с дилерами является менее приоритетной задачей. А приобретение пакета акций или иное серьезное финансовое участие в одной из существующих крупных розничных сетей руководством компании в настоящее время не рассматривается.

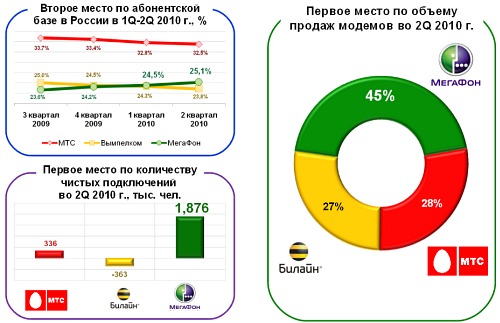

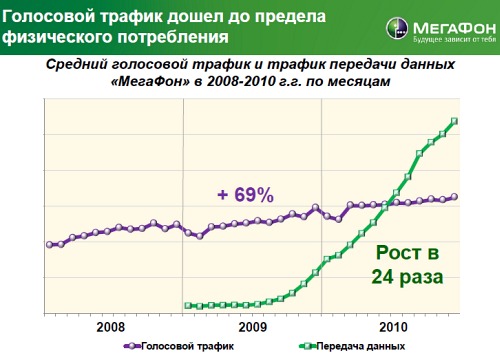

Статистику роста абонентской базы МегаФона в России обсуждать не будем, цифры на слайде достаточно «говорящие». Хотя определенную роль в этих цифрах сыграла и специфика учетной политики конкурентов. Точнее, специфика постепенного и мучительно-трудного перехода к более-менее реальным показателям числа «абонентских душ». А вот заявленные 42% продаж модемов — любопытная цифра, подтверждающая декларируемое оператором стремление лидировать в области мобильной передачи данных.

По словам Игоря Майстренко, пользование голосовыми услугами уже достигло уровня насыщения, и последняя тенденция — дрейф в сторону мобильной передачи данных. Компания видит такой путь развития перспективным и отвечающим современным общемировым тенденциям.

И опять речь идет о «дележке пирога» из российских абонентов, лишенных полноценного широкополосного доступа к сети. Несмотря на быстрый рост и расширение проводных сетей, во многих регионах скорость 512 Кбит/с все еще является популярным выбором пользователей, не в последнюю очередь из-за высоких цен на проводной широкополосный доступ. В этом диапазоне скоростей современные сети 3G могут и должны составить конкуренцию проводным технологиям. А в некоторых районах мобильный интернет 3G — вообще единственный и безальтернативный шанс приобщиться к «всемирной паутине» на приличной скорости. Правда, рассчитывать на полноскоростные мобильные анлимы без всяких ограничений нам в любом случае не приходится, но это уже предмет отдельного разговора.

Также отдельный предмет разговора — услуга «Мультифон», задуманная в качестве операторской альтернативы популярному Скайпу. Удастся ли «Мультифону» занять предназначаемую ему нишу — вопрос спорный, но интересный. Пока в МегаФоне продолжают уверять нас в том, что намерены конкурировать честно и без блокирования «чужих» сервисов передачи голоса по каналам передачи данных в сети 3G.

Сергей Потресов (sergey.potresov@mobile-review.com)

Опубликовано - 12 октября 2010 г.

Есть, что добавить?! Пишите... eldar@mobile-review.com